Inhaltsverzeichnis

Taschengeld für Dein Enkelkind?

Ja oder Nein? Wieviel in welchem Alter?

1. Sollen Großeltern den Enkelkindern Taschengeld geben?

Das Thema Taschengeld bewegt die Gemüter von Enkeln, Eltern und Großeltern. Während sich die Enkelkinder über jeden Euro, den Opa ihnen zusteckt, freuen, sehen Eltern das oft kritisch: Warum wird das Kind derart mit Geld verwöhnt? Es lernt doch gar nicht, damit umzugehen, wenn es nie sparen muss! Dies ist sicherlich zu kurz gedacht und so muss das Thema von mehreren Seiten betrachtet werden.

Zuerst einmal:

Niemand wird von Oma und Opa verlangen, dem Enkelkind Taschengeld zu geben. Dafür sind in erster Linie die Eltern zuständig und das, was die Großeltern zusätzlich beisteuern, ist in der Regel eine nette Beigabe.

Oft schenken sie zum Geburtstag oder zu Weihnachten zusätzlich zu einem kleinen Präsent Geld mit der Aussage, dass sich das Kind damit etwas kaufen soll, was es wirklich gern hätte. Immerhin lässt sich gerade bei älteren Enkelkindern nicht immer im Vorfeld herausfinden, was es sich aktuell wünscht bzw. welche speziellen Vorstellungen jeweils mit dem betreffenden Produkt verbunden sind.

Wenn Eltern und Großeltern aber miteinander übereinkommen, dass Oma und Opa dem Enkelkind Taschengeld zahlen, sollte auch ein Betrag vereinbart werden. Außerdem sollte dann Verlass auf die Zahlungen sein. Das heißt: Lieber weniger bezahlen und dafür regelmäßig! Oder die Geldgaben auf bestimmte Anlässe beschränken.

2. Wie viel Taschengeld sollte das Kind bekommen?

In Abstimmung mit den Eltern sollte ein Höchstbetrag festgelegt werden, den das Kind je nach Alter wöchentlich oder monatlich zur Verfügung bekommt. Dabei gilt bis zum Alter von neun Jahren, dass die wöchentliche Zahlung besser ist, weil die Kleinen einen derart langen Zeitraum wie einen Monat noch nicht überblicken können. Sie wären mit dem Einteilen des Geldes noch überfordert. Ein Kind unter sechs Jahren sollte nicht mehr als einen Euro pro Woche erhalten, dieser Betrag staffelt sich dann entsprechend des Alters auf bis zu drei Euro in der Woche mit neun Jahren.

Ab einem Alter von zehn Jahren (und damit vielerorts verbunden mit dem Wechsel von der Grund- auf die weiterführende Schule) steigt der Maximalbetrag auf bis zu 18 Euro im Monat. Jugendliche mit 14 Jahren sollten rund 30 Euro im Monat zur Verfügung haben, Jugendliche ab 18 Jahren hingegen zwischen 61 und 76 Euro monatlich bekommen.

3. Was darf das Kind mit dem Taschengeld kaufen?

Wichtig: Diesbezüglich sollten keine Vorgaben gemacht werden!

Das Geld ist nicht für Kleidung, Schulzeug oder ähnlich selbstverständliche Dinge, die in den Finanzbereich der Eltern fallen, vorgesehen.

Es dient vielmehr der Befriedigung persönlicher Bedürfnisse: Das Kind möchte ins Kind gehen, will sich eine CD oder ein Buch kaufen, ein neues Spiel auf das Smartphone laden etc.

Für selbstverständliche Ausgaben sind die Eltern zuständig!

Demzufolge sollten dem Kind keine Vorschriften gemacht werden, auch wenn das Taschengeld scheinbar verschwendet wird. Es wird lernen, mit dem ihm zur Verfügung stehenden Betrag umzugehen und auf ein festes Ziel zu sparen.

Sicherlich braucht dazu ein Kind etwas länger als ein anderes, das eher vom Spatz in der Hand lebt. Das Kind muss aber die Gelegenheit bekommen, eigene Erfahrungen zu machen und sich notfalls auch zu ärgern, wenn es eine Sache aus Gründen fehlender Sparsamkeit nicht kaufen kann.

4. Welchen Zweck hat Taschengeld?

Taschengeld soll dem Kind ermöglichen, selbst für Dinge zu sparen und diese zu kaufen. Es lernt, mit einem ihm zur Verfügung stehenden Betrag zu wirtschaften, sodass das Taschengeld einen durchaus pädagogischen Nutzen hat.

Dabei sind die pädagogischen Ansätze durchaus unterschiedlich: Während in einigen Familien der ökonomische Umgang mit Geld gefördert wird, darf es in anderen auch ein wenig sorgloser zugehen.

In jedem Fall aber wird das Kind lernen, dass es sich manche Dinge eben nicht leisten kann und dass hier sparen oder ein Zuverdienst nötig sind.

5. Zuverdienst bei Oma & Opa sinnvoll?

Sollen Oma und Opa dem Kind Geld zahlen, wenn es bei bestimmten Arbeiten hilft?

Experten sind sich einig, dass ein Zuverdienst durchaus sinnvoll sein kann.

Studien zeigen, dass Jungs zum Beispiel für Verwandte den Rasen mähen, während Mädchen gern babysitten oder im Haushalt helfen, um etwas Geld zu bekommen. Selbstverständliche Tätigkeiten wie das Tischabräumen oder das Ausräumen der Spülmaschine sollten jedoch nicht bezahlt werden!

6. Wo soll das Taschengeld aufbewahrt werden?

Das Taschengeld soll bei den Großeltern aufbewahrt werden?

Dann gibt es mehrere Möglichkeiten dafür. Vor allem solche, die weitaus praktischer sind als das übliche Sparschwein, denn bei den Varianten, die wir hier vorstellen, wird dem Schweinchen das Schlachten erspart.

Moderne Spardosen sind flexibler, langlebiger und haben das gewisse Etwas.

Jetzt kaufen bei ![]() (Werbung):

(Werbung):

„Tresore für Kinder“

6.1 Tresore für Kinder

Tresore wie der Spartresor von Idena kommen bei Kindern immer gut an. Das Modell wird mit einem Schlüssel sowie einem mechanischen Zahlenschloss gesichert und bietet in seinem Inneren einen kleinen Behälter. In diesem lassen sich Münzen oder kleine Schätze aufbewahren.

Der Tresor misst 12 x 10 x 16 cm und ist damit klein genug, um auf dem Regal Platz zu finden.

Gut zu wissen: Das Zahlenschloss öffnet sich nicht nur bei den gespeicherten, sondern auch bei den danebenliegenden Zahlen.

Spardose oder Sparschein für Kinder

Jetzt kaufen bei ![]() (Werbung):

(Werbung):

„Spardose mit der Maus“

6.2 Spardose oder Sparschwein für Kinder

Die Spardose „Maus und Elefant“ aus dem Hause Trötsch ist groß genug, um die kleinen Finanzschätze aufzubewahren.

Wer das Taschengeld zählen oder doch als Sparanlage zur Bank bringen möchte, kann den Deckel einfach abnehmen. Diese Spardose ist damit immer wieder verwendbar.

Das lustige Motiv mit der Maus und dem Elefanten kommt sowohl bei Jungen als auch bei Mädchen gut an.

Übrigens: Das Blech dieser Spardose ist überaus stabil und übersteht auch kleine Stürze ohne Beulen.

Jetzt kaufen bei ![]() (Werbung):

(Werbung):

„Brustbeutel für Kinder“

6.3 Brustbeutel für Kinder zum Einkaufen

Das Enkelkind will sein Taschengeld nicht nur aufbewahren, sondern damit auch einkaufen gehen?

Wer mal schnell ein Eis kaufen oder bei der Bummeltour mit Oma und Opa eine Kleinigkeit besorgen möchte, nimmt am besten den Brustbeutel mit.

Das Geld ist hier direkt am Körper und kann nicht wie bei einem Portemonnaie aus der Tasche rutschen.

Der Brustbeutel „Einhorn“ eignet sich perfekt für kleine Shopping-Prinzessinnen.

Natürlich gibt es noch weitere Motive, die dann auch für Jungs geeignet sind!

6.4 Taschengeld-App

Die Knax-Taschengeld-App vom Deutschen Sparkassenverlag soll Kindern dabei helfen, leichter zu sparen und das verfügbare Taschengeld gut einzuteilen.

Eltern oder Großeltern legen dafür nach der Installation der App ein virtuelles Konto für das Kind an und bestimmen den Zahlrhythmus für das Taschengeld.

Am Zahltag wird das Geld virtuell aufgebucht.

Dieses Geld kann dann beim nächsten Besuch bei der Bank oder durch die Eltern ausgezahlt werden.

Vorteil: Kinder lernen frühzeitig, sich in der Welt des virtuellen Geldes zurechtzufinden und können sogar Sparziele anlegen.

Mehr Informationen zur -> Knax-Taschengeld-App (Werbung)

Die Knax-Taschengeld-App ist für alle Kinder, die das Prinzip von Ein- und Auszahlungen kennenlernen und ihre Finanzen selbst verwalten wollen, ideal.

Das klingt nicht besonders interessant?

Ist es für die Kinder aber spätestens dann, wenn sie dadurch sichergehen können, dass kein Zahltag für das Taschengeld mehr vergessen wird.

Für Großeltern und Eltern positiv: Das Taschengeld wird auch nicht mehr doppelt gezahlt.

Zusätzlich lassen sich eigene Sparziele festlegen, eine Übersicht über den aktuellen Sparstand ist jederzeit möglich. Ein eigenes Smartphone oder iPhone braucht das Kind dafür nicht.

7. Mögliche Streitpunkte in der Familie

Nicht immer sind die Grenzen eindeutig und die Eltern sehen die Geldgeschenke der Großeltern als zu großzügig an.

Hier hilft ein klärendes Gespräch.

Das gilt auch, wenn die Enkel beginnen, sich das Geld einzufordern.

Wenn diese für jede kleine Hilfe eine Bezahlung wollen, ist die Sache mit dem Zuverdienst nicht durchdacht gewesen!

Insofern kann die regelmäßige Zuteilung von Taschengeld die sinnvollere Variante sein.

Vorsicht auch bei älteren Enkelkindern, die von ihren Eltern nicht jeden Wunsch bekommen: Nicht selten versuchen diese, Großeltern und Eltern gegeneinander auszuspielen und bekommen vom gutgläubigen Opa das Geld für eine Anschaffung, die sie sich nach dem Wunsch der Eltern selbst erarbeiten und zusammensparen sollten.

Dies wird zu Streitigkeiten und Unmut führen, es müssen klare Grenzen gesetzt werden.

8. Taschengeld Spiele

Kinder sollten so früh wie möglich den Umgang mit Geld erlernen.

Dabei können Taschengeldspiele sehr nützlich sein.

Sie vermitteln nicht nur ein Gefühl für das Geld sowie für die Umrechnung von Cent in Euro und umgekehrt, sondern regen die Mitspieler dazu an, Geld sinnvoller zu verwenden.

Viele im Spiel besprochene Aspekte werden von den Kindern im Alltag bedacht.

Wir haben die schönsten Taschengeldspiele herausgesucht und getestet:

8.1 Das Taschengeld-Spiel (Schmidt Spiele)

Dieses Spiel für Kinder ab sechs Jahren soll den Umgang mit Geld spielerisch näherbringen.

Es geht darum, den Wert verschiedener Gegenstände kennenzulernen und zu entscheiden, ob das verfügbare Geld lieber ausgegeben oder gespart werden soll. Hier lässt sich durchaus ein kleines Vermögen zusammentragen!

Allerdings ist so ein Vermögen auch schnell wieder ausgegeben, also Vorsicht!

Sieger ist am Ende der Spieler, der das meiste Geld gesammelt hat und sich als „Taschengeld-Manager“ beweisen konnte.

8.1.1 Die Spielregeln zum „Taschengeld-Spiel“

Ein Spieler verwaltet die Bank, darf dafür aber auch anfangen.

Gespielt wird im Uhrzeigersinn und jeder, der an der Reihe ist, darf nun würfeln. Die Augen des Würfels geben die Anzahl der Felder vor, um die vorgerückt werden kann.

Die Spieler sollen immer laut vorlesen, was auf ihren Landefeldern steht.

Anschließend wird die dargestellte Aktion ausgeführt.

Dabei gibt es Felder zum Sparen, Geld einnehmen und ausgeben sowie zum Fragen stellen.

Ist die Aktion erledigt, ist der nächste Spieler an der Reihe.

Jetzt kaufen bei ![]() (Werbung):

(Werbung):

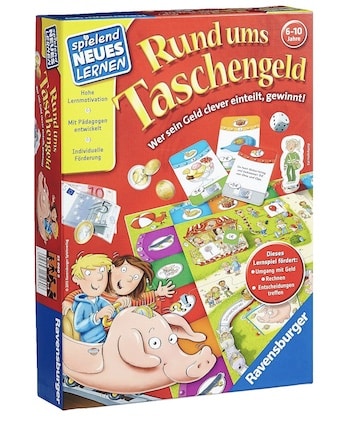

„Rund ums Taschengeld – Ravensburger“

8.2 Rund ums Taschengeld (Ravensburger)

Dieses Taschengeldspiel von Ravensburger ist für Grundschulkinder geeignet.

Die Kleinen von sechs bis zehn Jahren bekommen hier ein Wettlauf- und Rechenspiel präsentiert, das nicht nur den Umgang mit Geld fördert, sondern auch zum Rechnen anregt (Zahlenraum bis 100) sowie das Treffen von Entscheidungen übt.

Eine Spielrunde dauert rund 20 bis 30 Minuten, mitspielen können zwei bis vier Kinder.

Das Spiel kann in zwei Varianten gespielt werden und bietet so immer wieder neue Herausforderungen.

Jetzt kaufen bei ![]() (Werbung):

(Werbung):

„Mein erstes Taschengeld – Kosmos“

8.3 Scout – Mein erstes Taschengeld (Kosmos-Verlag)

Zwei bis vier Kinder ab sechs Jahren können dieses lustige Taschengeldspiel aus dem Kosmos-Verlag spielen und so den Umgang mit Geld üben.

Es handelt sich um ein spannendes Laufspiel, bei dem es darum geht, sein Geld klug einzuteilen.

Es geht damit los, dass jeder Spieler Taschengeld bekommt.

Nun muss entschieden werden, welcher Teil davon ausgegeben und welcher gespart wird.

Wessen Sparschweinchen ist am Ende am dicksten?

Es gilt, Preise zu vergleichen, das Geld nicht sinnlos auszugeben und eigenes Geld zu verdienen.

Jetzt kaufen bei ![]() (Werbung):

(Werbung):

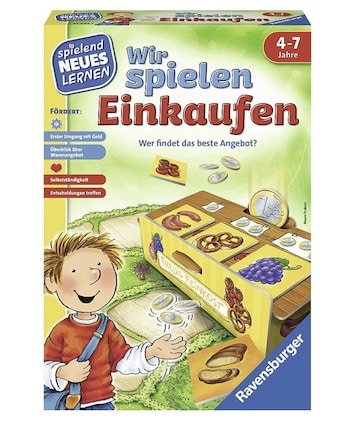

„Wir spielen Einkaufen“

8.4 Wir spielen Einkaufen (Ravensburger)

Das Spiel für Kinder ab vier Jahren kann mit einem oder drei weiteren Mitspielern gespielt werden.

Dabei gilt es, einkaufen zu gehen und die Preise clever zu vergleichen.

Die Kinder lernen den Umgang mit Geld kennen und treffen eigene Entscheidungen über die Dinge, die sie kaufen wollen.

Dabei fördert das Spiel nicht nur das Rechnen sowie das bewusste Einkaufen, sondern zeigt den Kindern auch, dass sie durch Einteilen am Ende mehr haben als ihre Mitstreiter.

8.5 Vergleich und Bewertung der „Taschengeld Spiele“

Das Taschengeldspiel (Schmidt Spiele)

Das Spiel für zwei bis sechs Mitspieler ab sechs Jahren dauert rund 20 Minuten. Schnell, es muss entschieden werden, wofür das soeben erhaltene Geld ausgegeben wird! Vielleicht soll es auch lieber gespart werden. Ein empfehlenswertes Spiel für Kinder, die den Umgang mit Geld erlernen wollen.

- Jetzt kaufen bei

(Werbung):

(Werbung):

„Das Taschengeld Spiel„

Rund ums Taschengeld (Ravensburger)

Dieses Taschengeldspiel ist für Kinder von sechs bis zehn Jahren geeignet. Es dauert zwischen 20 und 30 Minuten und es können zwei bis vier Spieler mitmachen. Lustig, kurzweilig und auch für Erwachsene spannend: Wer gewinnt das Rennen um das meiste Geld?

- Jetzt kaufen bei (Werbung):

„Rund ums Taschengeld – Ravensburger„

Scout – Mein erstes Taschengeld (Kosmos-Verlag)

Das Spiel eignet sich für zwei bis vier Mitspieler ab sechs Jahren. Es ist ideal für zwischendurch oder für unterwegs, denn es dauert nur rund 15 Minuten. Bei diesem Spiel, das übrigens ein ideales Geschenk zur Einschulung sowie ein perfektes Mitbringsel ist, haben nicht nur Kinder Spaß!

- Jetzt kaufen bei (Werbung):

„Mein erstes Taschengeld – Kosmos„

Wir spielen Einkaufen (Ravensburger)

Auch dieses Spiel dauert zwischen 20 und 30 Minuten. Es ist für Kinder von vier bis sieben Jahren geeignet und es können zwei bis vier Mitspieler dabei sein. Unterschiedliche Schwierigkeitsgrade fördern die kindliche Neugier und fordern die Spieler immer wieder aufs Neue heraus.

- Jetzt kaufen bei (Werbung):

„Wir spielen Einkaufen„

9. Der Taschengeld-Planer

Oma und Opa wollen keinen digitalen Taschengeldplaner verschenken?

Dann ist diese Papier-Variante sicherlich perfekt.

Jetzt kaufen bei ![]() (Werbung):

(Werbung):

„Mein Taschengeldplaner„

Der Taschengeldplaner zum Mitschreiben unterstützt schon Erstklässler dabei, ihre Finanzen zu planen.

Dabei bekommen sie anfangs noch ein wenig Hilfe von Oma und Opa, doch schon bald werden eigene Sparziele festgelegt.

Außerdem können Einnahmen und Ausgaben übersichtlich gegenübergestellt werden.

So lernen die Kleinen ganz einfach den Umgang mit Geld und trainieren nebenbei die Grundrechenarten.

10. Höhe des Taschengelds nach Alter

Das Deutsche Jugendinstitut hat zuletzt in 2020 seine Empfehlungen zur Taschengeldhöhe von Kindern und Jugendlichen herausgegeben.

Dabei wird in Kinder bis 9 Jahre und ab 10 Jahre in Bezug auf den Zahlungsturnus unterschieden.

Da jüngere Kinder größere Geldbeträge noch nicht so gut überblicken können, sollten diese ihr Taschengeld monatlich erhalten.

Ältere Kinder und Jugendliche können dann eine monatliche Taschengeldzahlung bekommen.

Wichtig:

Es sollte konkrete Absprachen zwischen Eltern und Großeltern bezüglich der Taschengeldhöhe für Kinder geben. Dem Kind wiederum muss klar sein, wofür es sein Taschengeld verwenden darf.

Es empfiehlt sich, eine Budgetzahlung zusätzlich zum Taschengeld durchzuführen oder das entsprechende Geld zu verwalten.

Davon sollen beispielsweise Kleidung oder andere Dinge, die das Kind zusätzlich gern haben möchte, gekauft werden können.

Taschengeld ab 10 Jahren

monatlich 16,00 bis 18,50 €

Kinder ab 10 Jahren kaufen sich vor allem Süßigkeiten, Kaugummis und kleine Spielzeuge von ihrem Taschengeld.

Taschengeld ab 11 Jahren

monatlich 18,50 bis 21,00 €

Kinder ab 11 Jahren kaufen sich häufig Süßes, Knabbereien, Zeitschriften oder Spielzeuge. Mädchen beginnen gern, mit Make-up zu experimentieren.

Taschengeld ab 12 Jahren

monatlich 21,00 bis 23,50 €

Geschlechterteilungen werden erkennbar. Jungen geben ihr Taschengeld gern für Sammelkarten oder Computerspiele aus, Mädchen hingegen für Kosmetik, Musik oder ein Eis mit den Freundinnen.

Taschengeld ab 13 Jahren

monatlich 23,50 bis 26,00 €

Mädchen ab 13 Jahren geben ihr Taschengeld gern für das Kino, für Kosmetik und Schmuck aus. Jungen investieren gern in Essen für unterwegs und Süßigkeiten.

Taschengeld ab 14 Jahren

monatlich 26,00 bis 31,00 €

Mädchen kaufen sich Kosmetik und Kleidung, investieren in Musik und abendliches Ausgehen. Jungen stellen oft noch Computerspiele und Handy-Guthaben ganz nach vorn.

Taschengeld ab 15 Jahren

monatlich 31,00 bis 39,00 €

Kino, Konzerte, Treffen mit Freunden und abendliches Ausgehen stehen hoch im Kurs und häufigste Ausgaben bei Teenagern ab 15 Jahren.

Taschengeld ab 16 Jahren

monatlich 39,00 bis 47,00 €

Mädchen gehen aus, treffen sich mit Freundinnen und kaufen sich vor allem Kleidung. Jungen investieren ihr Geld in Eintrittskarten zu Sportevents, in Lebensmittel und Computerspiele.

Taschengeld ab 17 Jahren

monatlich 47,00 bis 63,00 €

Mädchen und Jungen geben ihr Taschengeld für Kleidung und Eintrittskarten sowie beim Ausgehen mit Freunden aus. Auch Geschenke werden jetzt häufig selbst gekauft.

Taschengeld ab 18 Jahren

monatlich 63,00 bis 79,00 €

Sind die Jugendlichen noch wirtschaftlich von den Eltern abhängig, investieren sie ihr Taschengeld meist in Unternehmungen in der Freizeit sowie in Kleidung.

Betrifft: (Werbung)

Die hier gesetzten Amazon-Links sind sogenannte Affiliate-Links. Wenn du auf so einen Affiliate-Link klickst und über diesen Link einkaufst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für dich verändert sich der Preis nicht.

Autor dieses Beitrages: Jürgen Busch

Aus dem Themenbereich: Großeltern

Inhalt des Beitrages auf Richtigkeit überprüft am 24. April 2026.

Übersicht

Übersicht

Unsere Beiträge zum Thema „Großeltern“

Unsere Kategorien: