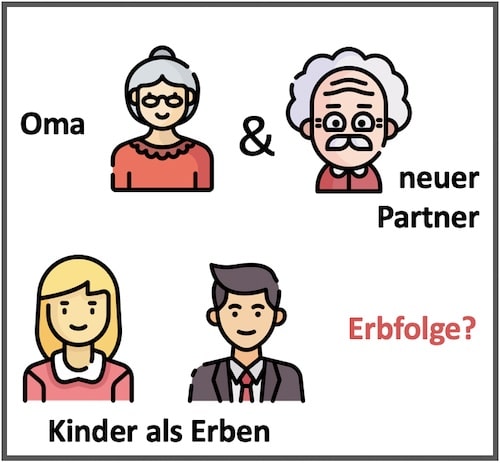

Immer mehr Großeltern leben im Alter mit einem neuen Partner zusammen, ohne zu heiraten. Das ist ihr gutes Recht — beim Erben aber ein Stolperstein: Ein Lebenspartner ohne Trauschein erbt gesetzlich nichts. Hier erkläre ich Dir, was wirklich gilt, wie Du Deinen Partner absichern kannst und warum dabei das Finanzamt besonders kräftig zugreift.

ℹ️ Bitte beachte: Dieser Beitrag informiert allgemein und ersetzt keine Rechts- oder Steuerberatung. Für Deinen konkreten Fall sind ein Notar oder ein Fachanwalt für Erbrecht die richtige Adresse. Alle Angaben gelten für Deutschland, Stand 2026.

📑 Inhalt

🚫 Der Lebenspartner erbt gesetzlich nichts

Das Erbrecht kennt die nichteheliche Lebensgemeinschaft nicht. Rechtlich steht Dein Lebenspartner einem Fremden gleich — er hat kein gesetzliches Erbrecht und keinen Pflichtteil. Stirbt Oma, geht ihr neuer Partner ohne Testament leer aus.

Ohne letzten Willen läuft es so: Zuerst werden die Blutsverwandten als Erben ermittelt, findet sich niemand, sucht ein Nachlasspfleger, und meldet sich am Ende gar kein Erbe, fällt das Vermögen an den Staat. Der Partner bleibt in jedem Fall unversorgt.

Nicht verwechseln: Die eingetragene Lebenspartnerschaft (gleichgeschlechtlicher Paare) ist erbrechtlich den Ehegatten gleichgestellt. Es geht hier um die nichteheliche Lebensgemeinschaft ohne jede Eintragung.

📝 Mit Testament oder Erbvertrag absichern

Damit Dein Partner etwas bekommt, brauchst Du einen letzten Willen. Ein gemeinschaftliches Testament wie bei Eheleuten ist hier nicht möglich — wollt ihr euch gegenseitig als Erben einsetzen, geht das nur über einen Erbvertrag, der notariell beurkundet werden muss.

Wichtig: Die Pflichtteilsansprüche Deiner Kinder bleiben bestehen. Sie lassen sich nur durch einen notariellen Verzicht ausschließen. Du kannst Deine Kinder auch als Schlusserben einsetzen — dann erhält der Partner das Vermögen zunächst, darf es aber nicht mutwillig zugunsten Dritter verschleudern.

Opas Tipp: Wer den Partner zum Alleinerben bestimmt, sollte sich ein Rücktrittsrecht vorbehalten. Eine nichteheliche Lebensgemeinschaft kann sich jederzeit ohne rechtliche Hürden auflösen — dann möchtest Du Deine Verfügung schnell ändern können.

💍 Wenn Oma oder Opa noch verheiratet ist

Heikel wird es, wenn die alte Ehe nie geschieden wurde und man nur getrennt mit einem neuen Partner lebt. Dann hat der bestehende Ehepartner weiterhin sein gesetzliches Erbrecht und seinen Pflichtteil. Eine großzügige Begünstigung des neuen Lebenspartners — früher als „Mätressentestament“ bezeichnet — kann angefochten werden, wenn dadurch der Ehegatte oder gemeinsame Kinder benachteiligt werden. Die Gerichte wägen hier sehr genau ab. Wer in dieser Lage ist, sollte unbedingt erst die Scheidung klären und sich beraten lassen.

💶 Steuer: der Partner zahlt am meisten

Auch steuerlich gilt der Lebenspartner als Fremder. Er fällt in die ungünstigste Steuerklasse III mit nur 20.000 € Freibetrag (für Hausrat und bewegliche Gegenstände zusammen weitere 12.000 €). Alles darüber wird mit 30 bis 50 Prozent besteuert. Zum Vergleich: Ein Ehepartner hätte 500.000 € frei. Es lohnt sich also, früh über Gestaltungen nachzudenken:

- Übertragung des selbst genutzten Familienheims, das den gemeinsamen Lebensmittelpunkt bildet — hier ist gute steuerliche Beratung entscheidend.

- Eine Lebensversicherung mit dem Partner als Bezugsberechtigtem im Todesfall.

Ein praktischer Hinweis aus der Rechtsprechung: Größere Zuwendungen unter Lebenspartnern, die der Absicherung dienen, gelten oft nicht als echte Schenkung — bei einer Trennung lassen sie sich unter Umständen zurückfordern (so der Bundesgerichtshof, 2014). Auch solche Schritte solltest Du mit den erbberechtigten Kindern besprechen, um späteren Streit zu vermeiden.

❓ Häufige Fragen

Erbt mein nichtehelicher Lebenspartner automatisch?

Nein. Ein Partner ohne Trauschein hat kein gesetzliches Erbrecht und auch keinen Pflichtteil. Ohne Testament oder Erbvertrag geht er leer aus.

Wie kann ich meinen Lebenspartner absichern?

Über ein Testament oder einen notariellen Erbvertrag, mit dem Du ihn als Erben oder Vermächtnisnehmer einsetzt. Auch die Übertragung des Familienheims oder eine Lebensversicherung mit ihm als Begünstigtem sind Möglichkeiten.

Können wir ein gemeinsames Testament machen?

Ein gemeinschaftliches Testament (etwa ein Berliner Testament) können nur Ehegatten und eingetragene Lebenspartner errichten. Unverheiratete Paare nutzen stattdessen einen notariell beurkundeten Erbvertrag.

Wie viel Steuer zahlt mein Lebenspartner?

Er fällt in Steuerklasse III mit nur 20.000 Euro Freibetrag (plus 12.000 Euro für Hausrat). Darüber werden 30 bis 50 Prozent fällig. Ein Ehepartner hätte dagegen 500.000 Euro frei.

Bleiben die Pflichtteilsansprüche meiner Kinder bestehen?

Ja. Auch wenn Du Deinen Partner als Erben einsetzt, können Deine Kinder ihren Pflichtteil verlangen. Ausschließen lässt er sich nur durch einen notariellen Pflichtteilsverzicht.

Was gilt, wenn ich noch verheiratet, aber getrennt bin?

Solange die Ehe nicht geschieden ist, behält der Ehepartner sein Erbrecht und seinen Pflichtteil. Eine großzügige Begünstigung des neuen Lebenspartners kann dann angefochten werden — kläre am besten zuerst die Scheidung und lass Dich beraten.

Haftungsausschluss

Die Informationen in diesem Beitrag sind allgemeiner Natur und dienen ausschließlich zu Informationszwecken. Sie stellen keine Rechts- oder Steuerberatung dar und behandeln nicht die Fragen oder Probleme Deines individuellen Falls. Wenn Du Rat für Deine persönliche Situation brauchst, wende Dich bitte an einen qualifizierten Anwalt oder Steuerberater.

⚖️ Alle Beiträge zum Erben im Überblick

Sämtliche Ratgeber rund ums richtige Vererben – tippe auf das Thema, das Dich betrifft:

🌳 Weitere interessante Links aus dem Großvater-Universum

Rund ums Erben hinaus – das könnte Dich auch interessieren:

Bleib in Kontakt mit Opa Jürgen

Verständliche Tipps rund um Familie, Erben und die Zeit mit den Enkeln gibt’s auch auf meinen Social-Media-Kanälen – folge mir gern:

Beitrag von Jürgen Busch · Themenschwerpunkt: Erben & Vererben · Inhalt auf Richtigkeit überprüft am 10. Juli 2026